新浪财经讯 4月3日,景兴纸业(002067,股吧)发布2019年年度报告。年报显示,公司2019年全年实现营业收入52.5亿元,同比下降11.6%,归母净利润1.9亿元,同比下降43.7%,扣非归母净利润1.9亿元,同比下降37.7%。

业绩双降 毛利率走低

来源:鹰眼预警

鹰眼数据显示,2017年-2019年公司的营收分别为53.6亿元、59.4亿元、52.5亿元,分别同比增长45.6%、10.79%、-11.57%;归母净利润分别为6.4亿元、3.4亿元、1.9亿元,同比增长率分别为100.14%、-47.45%、-43.73%,营收和净利润增速均三连降,2019年公司净利润近乎腰斩。

景兴纸业主要从事工业包装原纸、纸箱纸板和各类生活用纸的生产和销售,公司主导产品为牛皮箱板纸、瓦楞原纸、白面牛皮卡纸、纸箱纸板、各类生活用纸等。

对于业绩双降、盈利能力下滑,公司在年报中称报告期内受到国际贸易摩擦、国内经济增速放缓、外废进口配额收紧和国废价格高位震荡等因素影响,行业景气度有所下降,行业内企业面临着市场需求结构和行业监管政策的变化,以及进一步加剧的优胜劣汰的市场变化;受宏观经济增速放缓的影响,下游包装行业市场需求不振,成品纸市场价格较上年同期出现下降,导致公司报告期内营业收入下降;与此同时,受外废进口配额收紧的影响,国废需求增加,国内废纸价格处于相对高位,废纸价格与成品纸价差相对缩小,使公司2019年度产品毛利率较上年有所下降,营业毛利有所减少。

另外,公司还曾在业绩快报中提及,根据《国务院关税税则委员会关于对原产于美国500亿美元进口商品加征关税的公告》,国家对包括公司进口美废在内的部分美国进口商品加征25%关税,公司进口美废缴纳的关税上升,导致营业成本增加,营业利润同比下降。

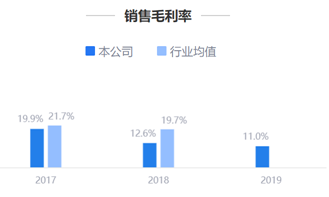

来源:鹰眼预警

鹰眼数据显示,2017年-2019年公司的毛利率分别为19.9%、12.6%、11%,连续三年下滑,盈利能力不及从前。净资产收益率则分别为17.91%、8.33%、4.4%,持续下降。

另外,鹰眼预警还提示,报告期内营业收入同比下降11.57%,但销售费用同比增长7.93%(2018年和2019年分别为1.49亿元和1.61亿元),销售费用与营业收入变动背离,公司面临较大的增收压力。

存货周转能力趋弱

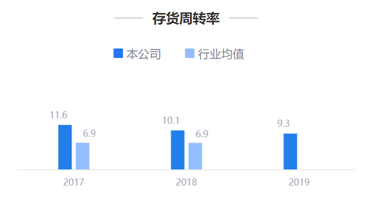

来源:鹰眼预警

值得注意的是,公司的存货周转能力近年来也明显趋弱。2017年-2019年公司的存货周转率分别为11.6次、10.1次、9.3次,连续三年下滑。

新浪财经上市公司财报鹰眼预警简介:上市公司财报鹰眼预警是上市公司财报智能化专业分析系统。鹰眼预警通过聚集会计师事务所及上市公司等一大批权威的财务专家,分别从公司业绩成长、收益质量、资金压力与安全及运营效率等多个维度跟踪解读上市公司最新财报,并以图文形式提示可能存在的财务风险点。为金融机构、上市公司、监管部门等提供了专业、高效、便捷的上市公司财务风险识别及预警的技术解决方案。